Avalúo comercial:

Una herramienta fundamental para la toma de decisiones de inversión

En Colombia, toda entidad que reciba dinero, ahorros e inversiones y/o ofrezca créditos, seguros y pensiones debe ser vigilada por la Superintendencia Financiera de Colombia1, la cual establece en el Capítulo I de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995) que estas entidades están obligadas a realizar las valoraciones vigentes de sus activos, con el objetivo de tener un cálculo y registro contable del precio y a su vez como valor referente del inmueble al momento de realizar un intercambio del mismo.

Por lo anterior, el FICI de Renta de Davivienda Corredores como vehículo de inversión existente en el mercado colombiano se encuentra sujeto a dicha normativa, exigiendo al equipo gestor del Fondo, realizar con una periodicidad no superior a 12 meses, un avalúo comercial para cada uno de los activos existentes del portafolio, de acuerdo con los métodos valuatorios establecidos por la Resolución 762 de 1998 del Instituto Geográfico Agustín Codazzi.

1. Es un organismo de carácter técnico, adscrito al Ministerio de Hacienda y Crédito Público que tiene por objetivo principal la supervisión del sistema financiero colombiano, buscando la protección de los inversionistas, ahorradores y asegurados.

¿Qué es un avalúo comercial?

Es un reporte completo de valuación donde se estima el valor de mercado de una propiedad de acuerdo con los supuestos y limitaciones del activo en estudio. Este valor se define como el precio justo más cercano que se le puede asignar a una propiedad en el mercado, a partir de las características y condiciones vigentes.

En Colombia, el avalúo comercial debe ser realizado por un avaluador quien puede ser una persona natural o jurídica que debe estar inscrita en el Registro Abierto de Avaluadores 2 (RAA), puesto que solo así el avalúo tendrá validez. En el caso del FICI de Renta, la realización de los avalúos comerciales de nuestros activos están asignados actualmente a las compañías CBRE, Colliers y Logan; empresas aprobadas por las Lonjas de Propiedad Raíz a nivel nacional y reconocidas en el sector de servicios inmobiliarios a nivel global, por contar con los más altos estándares internacionales en la calidad de los reportes y metodologías de valoración.

2. Es un protocolo a cargo de las entidades reconocidas de autorregulación de avaluadores en donde se inscribe, conserva y actualiza la información de los avaluadores, de conformidad con la Ley del Avaluador.

¿Cómo se realiza un avalúo comercial?

Con el objetivo de estimar el valor de mercado del activo, el avaluador divide el avalúo en dos partes:

1. Análisis del activo.El Fondo proporciona toda la información necesaria sobre el activo, la cual el avaluador analiza a profundidad y realiza una serie de actividades como son:

-

Identificación de la propiedad, a partir de la descripción legal y el número de matrícula inmobiliaria.

-

Análisis de mayor y mejor uso: Establecer el uso con el cual, el valor residual del activo produciría el valor presente neto más alto.

-

Inspección completa de la propiedad desde el interior y exterior. Así mismo, esta actividad es acompañada por un registro fotográfico.

-

Análisis nacional y regional de los principales indicadores económicos (PIB, tasa de desempleo, inflación, UVR, TRM y tasa de intervención del Banco de la República, etc) a corte del trimestre a realizarse la valoración. De igual forma, se realiza un análisis de los indicadores inmobiliarios (inventario, oferta, precios, tasas de vacancia y tasas de absorción) del submercado al que corresponde el inmueble.

2. Valoración del activo.

Después de un análisis del activo, el avaluador debe realizar la valoración de la propiedad objeto de estudio, donde a partir de insumos como son el análisis anteriormente realizado, la información disponible de la propiedad y la experiencia del avaluador, selecciona las mejores metodologías que se deben implementar en la valoración.

Para la valoración del terreno, los lotes son frecuentemente valorados bajo las siguientes dos metodologías:

-

Enfoque comparativo de mercado: Método donde se mira a qué valor de mercado se puede adquirir un lote con características similares o iguales (localización, área y características físicas) en el mercado.

-

Técnica residual: Método donde se estima el valor de mercado del lote basado en el uso con el cual, el terreno produciría el valor presente más alto.

Una vez obtenida la conclusión sobre el valor comercial del terreno, es necesario establecer qué parte del valor total del inmueble corresponde al terreno y cual es el valor de las construcciones. Por consiguiente, el avaluador realiza una valoración de la edificación o valoración comercial, la cual en promedio tiene una participación superior al 70% sobre el valor total del activo.

Para la valoración comercial, el avaluador puede implementar tres métodos de valoración, a los cuales se les asigna un peso de participación sobre el valor total comercial. Los métodos de valoración implementados son:

-

Enfoque de ingresos: Método basado en el supuesto de que el activo tiene un potencial de generación de ingresos por su canon de arrendamiento. Esta técnica de valoración pone atención a variables como son las rentas contractuales, las rentas de mercado proyectadas, otras fuentes de ingresos, vacancias y gastos asociados a la operación y eficiencia del activo; las cuales son variables que reflejan el valor real del activo en el mercado bajo la coyuntura económica existente.

Para esta técnica de valoración se incluye la Capitalización Directa y el Análisis de Flujo de Caja Descontado (DCF).

En el primer enfoque se estima el Ingreso Neto de Operación3 y la aplicación de una tasa de capitalización directa, la cual es determinada a partir de información del mercado y encuestas con inversionistas (fondos de inversión e inversionistas privados) consultando las transacciones cerradas y expectativas en términos de tasa de capitalización, descuento y/o retorno según las condiciones del mercado.

En el segundo enfoque se proyecta el ingreso potencial generado por cada inmueble en un horizonte de inversión predeterminado, este ingreso futuro, junto con el valor capitalizado del inmueble al final del periodo determinado son descontados y se obtiene el valor presente del inmueble. Para esta técnica se utiliza una tasa de descuento que es construida a partir del costo de oportunidad que tiene un inversionista al invertir en un activo inmobiliario y refleja variables del mercado como son la tasa libre de riesgo, prima riesgo país, prima riesgo cambiario y primas por liquidez.

3. Los ingresos generados por una empresa después de deducir los gastos operativos

-

Enfoque comparativo de mercado: Método donde se revisa a qué valor de mercado se puede adquirir un activo con características similares o iguales (localización, área, calidad, gastos realizados en la compra, condiciones del mercado en la fecha de la venta y características físicas) en el mercado vigente.

-

Enfoque costos: Método basado en el principio de substitución, donde el valor de mercado del activo no debe ser superior a la cantidad necesaria para desarrollar una propiedad de iguales características y utilidad. En esta técnica se identifica el valor nuevo de reposición de las construcciones y valor de mercado del terreno para luego descontar los efectos de depreciación.

Generalmente de todos estos métodos de valoración anteriormente mencionados para las propiedades del FICI se implementan las tres metodologías, donde se le asigna una mayor participación al enfoque de ingresos y enfoque comparativo de mercado, ya que son las metodologías que demuestran con mayor exactitud el valor de las propiedades y a su vez utilizan variables macroeconómicas que reflejan el panorama económico y su efecto en el valor total del inmueble.

¿Cuáles son las buenas prácticas del FICI de Renta en la valoración de sus activos?

El equipo gestor del FICI de Renta de Davivienda de Corredores ha implementado una serie de buenas prácticas que tienen como objetivo principal que el valor de la unidad del Fondo refleje la realidad macroeconómica con una mayor periodicidad.

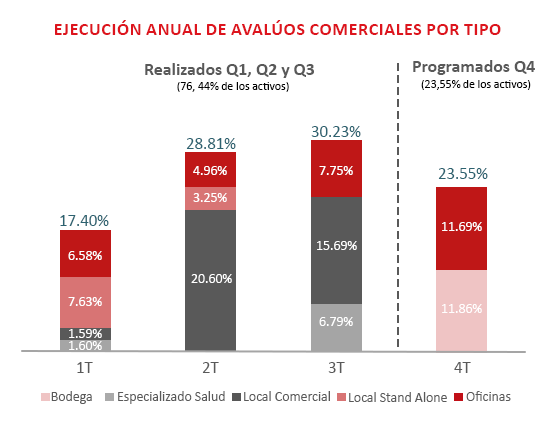

Práctica 1: Cronograma de avalúos comerciales

Cada año el equipo gestor del FICI de Renta de Davivienda Corredores elabora un cronograma de ejecución de los avalúos comerciales, los cuales se ejecutan durante los cuatros trimestres del año; permitiendo al equipo de gestión del Fondo, el análisis y verificación detallada de cada reporte con el objetivo de tener el precio correcto de mercado de cada propiedad y que el precio encontrado, refleje de forma adecuada el valor de las inversiones del Fondo.

Durante el primer semestre del año se realiza en promedio, el avalúo comercial del 76,44% del portafolio del FICI de Renta, demostrando una distribución equitativa durante todo el año en la realización de avalúos, que busca reducir el impacto en el valor patrimonial por la concentración de las actualizaciones del valor de los activos.

Práctica 2: Actualización trimestral de la Valoración 414 Capital

El FICI de Renta es el único vehículo de inversión inmobiliaria de la industria Colombiana que implementa las mejores prácticas internacionales, realizando una actualización trimestral de la valoración de sus activos directos. Lo anterior se realiza con el objetivo de actualizar el valor de los activos a precios de mercado con una periodicidad mayor a la que ofrece los avalúos comerciales anuales dispuestos normativamente; permitiendo así que el valor de la unidad del Fondo refleje la realidad macroeconómica del momento.

Esta valoración trimestral independiente es realizada por 414 Capital, un proveedor integral de consultoría y asesoría financiera corporativa con sede en México. La empresa fue fundada en 2009, tiene más de 15 profesionales en su equipo y es reconocida por ser líder de valoración independiente en América Latina.

Para la actualización trimestral de la valoración, 414 Capital realiza las siguientes actividades:

-

Analiza la maduración y las características de las propiedades del FICI.

-

Analiza y compara al detalle los avalúos comerciales anuales de cada inmueble realizados por otras firmas.

-

Define la tasa de capitalización y tasa de descuento, que son las que reflejan el riesgo y oportunidades de la inversión de acuerdo al panorama macroeconómico del trimestre; reflejando el valor real del activo frente a la coyuntura económica actual. Estas tasas se establecen analizando a nivel internacional y nacional indicadores como la tasa libre de riesgo, prima riesgo país, prima riesgo cambiario y primas por liquidez.

-

Finalmente realiza su propia valoración a través de la metodología de enfoque de ingresos, particularmente, los métodos de capitalización directa y el descuento de flujos de efectivo.

Práctica 3: Ajuste Patrimonios Autónomos

Por otro lado, el Fondo dentro de su portafolio tiene activos adquiridos a través de patrimonios autónomos, los cuales tienen una metodología particular de valoración que es determinada por la Superintendencia Financiera de Colombia. En consecuencia, mensualmente se actualiza el valor patrimonial de los Fideicomisos pertenecientes al portafolio con base en los Estados Financieros del cierre del mes anterior. Dentro de este ajuste se incorporan principalmente tres rubros: Valorización diaria por UVR que se acumula durante todo el mes (esta valoración diaria no sólo se realiza para los Patrimonios Autónomos del portafolio del Fondo, sino también para los activos directos), las utilidades del ejercicio que produce el activo subyacente y una vez al año se incorpora el avalúo comercial mencionado previamente.

En conclusión, la realización de los avalúos comerciales y la aplicación de las mejores prácticas internacionales le permiten al equipo gestor del FICI de Renta conocer con exactitud el valor en el mercado de sus activos e identificar el movimiento de estos a través del tiempo; y en consecuencia permite tener un valor de la unidad del Fondo que refleja la realidad económica de cada trimestre, valorada por terceros independientes expertos en la materia.

Es claro entonces que los factores económicos como la inflación, la tasa libre de riesgo, la prima riesgo país, la prima riesgo cambiario y las primas por liquidez, entre otras, inciden en el valor de los activos. Estos factores están por fuera del control del equipo gestor del Fondo; sin embargo, el equipo implementa iniciativas como el mantenimiento periódico de los activos, realiza inversiones en CAPEX, crea estrategias para la optimización y reducción de gastos, y crea mejores estrategias de gestión comercial, que permitan maximizar el valor de los activos especialmente en momentos de grandes retos como el que atravesamos en la actualidad.

Fuentes:

CBRE, Colliers Colombia, Logan Valuation, 414 Capital y Superintendencia Financiera de Colombia