Informe semestral - 1S22

Fondo Inmobiliario de Renta Davivienda Corredores

1. Resumen y

principales

resultados

2.

Comportamiento del

portafolio y estrategia de crecimiento

3. Mercado

secundario

4.

Comportamiento del

mercado inmobiliario

5.

Estructura del Fondo

Inmobiliario de Renta y Gobierno Corporativo

1. Resumen y

principales

resultados

2.

Comportamiento del

portafolio y estrategia de crecimiento

3. Mercado

secundario

4.

Comportamiento del

mercado inmobiliario

5.

Estructura del Fondo

Inmobiliario de Renta y Gobierno Corporativo

Un portafolio consistente, anticíclico y con cobertura a la inflación

Un portafolio consistente, anticíclico y con cobertura a la inflación

Andrés López

Gerente de Fondos Inmobiliarios

Para el equipo de gestión del Fondo de Inversión Colectiva Inmobiliario de Renta Davivienda Corredores es gratificante presentar un desempeño favorable consolidado y con buenas proyecciones hacia adelante.

Desde hace más de dos años, cuando iniciaron las cuarentenas estrictas por la pandemia, hemos atravesado por situaciones macroeconómicas locales y mundiales adversas como los mencionados confinamientos, los paros nacionales, el conflicto en Europa del este, la crisis de suministros y la turbulencia política en Colombia y la región. Todos estos retos nos obligaron a mejorar cada día los procesos y las prácticas para mantener los buenos indicadores del Fondo, de tal manera que los resultados para los inversionistas permanecieran sólidos.

La constante demanda de áreas en activos con buenas especificaciones como los que hacen parte del Fondo, han dinamizado la comercialización de espacios disponibles en todos los tipos de activo. Gracias a esto, hoy podemos mostrar una ocupación económica récord en el portafolio del 96,54% para el cierre de junio de 2022. Como punto adicional, quiero resaltar que los nuevos ocupantes de nuestras áreas son empresas multinacionales y locales de gran tamaño, que también nos permitieron aumentar el plazo promedio de los contratos, mejorando las métricas del portafolio.

De otro lado, el alza pronunciada del índice de precios al consumidor (IPC) causó los repetidos incrementos en las tasas de interés del Banco de La República y a su vez, la desvalorización de los papeles de renta fija, afectando la rentabilidad de los portafolios de los inversionistas. Con nuestro Fondo los clientes tienen una cobertura natural a la inflación, ya que los contratos tienen indexación cada año a este indicador, y de esta manera están protegiendo sus inversiones de la volatilidad que actualmente presentan los mercados tradicionales de renta fija y renta variable en el mundo. De esta manera puedo afirmar que el Fondo Inmobiliario de Renta de Davivienda Corredores tiene una cobertura natural a la inflación y que adicionalmente es un vehículo anticíclico en comparación con las inversiones tradicionales, lo que permite concluir que es una inversión de largo plazo que puede ser refugio en estos momentos de incertidumbre económica global.

Quiero cerrar agradeciendo a los inversionistas que continúan valorando nuestra gestión, a quienes les mantengo el compromiso del equipo y la sociedad administradora de continuar buscando de manera permanente la implementación de las mejores prácticas y así lograr los mejores resultados posibles, tanto en generación de caja para distribución de rendimientos, como en el crecimiento del valor de los inmuebles que componen el portafolio.

Esperamos que los buenos resultados, se traduzcan también en la confianza de nuevos inversionistas que continúen dinamizando el mercado secundario y que obtengan retornos atractivos para su inversión, diversifiquen su portafolio y se preparen para un contexto desafiante, a través de un vehículo inmobiliario consistente como el nuestro.

1. Resumen y principales resultados

Durante el primer semestre de 2022 la economía colombiana continuó su etapa de crecimiento y recuperación tras la coyuntura del 2020. El producto interno bruto tuvo un crecimiento anual de 70 pbs superior al esperado, al registrarse en 8,5% para el primer trimestre de 2022, impulsado principalmente por los sectores de comercio, entretenimiento y manufactura. Adicionalmente, la tasa de desempleo continuó en descenso, ubicándose por primera vez en niveles pre pandémicos de 10,6% a cierre de mayo de 2022, lo que significa una reducción de 4.6 puntos porcentuales frente al mismo mes del año anterior.

La reactivación económica de Colombia sigue impulsando el mercado de bienes raíces. En lo corrido de 2022, la ocupación de espacios vacantes incrementó frente al cierre del año anterior liderada por activos de tipo industrial y logístico. Esta recuperación sostenida demuestra la estabilidad y capacidad del sector inmobiliario de adaptarse a nuevas tendencias y cambios estructurales, configurándose como una excelente alternativa de inversión en momentos de incertidumbre.

En el primer semestre del año, el Fondo Inmobiliario de Renta se benefició de la reactivación económica y alcanzó resultados extraordinarios. La rentabilidad año corrido del Fondo para el cierre de junio de 2022 se ubicó en 16,44% E.A. y la rentabilidad 12 meses en 13,26% E.A.

El atractivo retorno se debe a varios temas, en donde se destaca la gestión activa que ha tenido el Fondo en comercialización de sus áreas disponibles, aprovechando la recuperación de diferentes sectores de la economía, para lograr una disminución de 321 pbs en el indicador de vacancia económica que a cierre del año anterior fue 6.67% y para el 30 de junio se ubicó en 3.46%. De otro lado el impacto del incremento en el dato de inflación tiene dos efectos en el portafolio: el primero de ellos un crecimiento de las rentas percibidas por el Fondo gracias a que la indexación de los contratos es del IPC, o en algunos casos por encima; en segundo lugar, el valor de los activos que se calcula con la metodología de descuento de flujos futuros, también tiene un efecto positivo entendiendo el incremento de los mismos. Por último el desempeño de los centros comerciales, que por cuenta del aumento del consumo ha sido muy bueno, ha activado flujos adicionales para los contratos que tienen un componente variable.

Estos factores sumados han permitido que el portafolio aumente la capacidad de generación de caja mensual, lo que permitió el incremento de los rendimientos distribuidos en marzo y junio a los inversionistas en 11,72%, en comparación con la distribución del primer semestre del año anterior.

Adicionalmente, durante este periodo se ejecutaron inversiones y mejoras a los inmuebles del portafolio por más de $3.500 MM con el objetivo de preservar su estado y aumentar su valor en el tiempo, una tarea que beneficia a los arrendatarios y además genera ingresos adicionales para el Fondo. Aunque el principal enfoque estuvo en los Centros Comerciales Viva, donde se están realizando diferentes proyectos para remodelar su planta física y transformar sus espacios a centros de experiencia, en los demás inmuebles que componen el portafolio se realizaron adecuaciones a los diferentes sistemas y equipos que optimizan y mejoran las condiciones operacionales de los arrendatarios.

Entre los hechos más relevantes del semestre, el Fondo cerró una negociación por cerca de $42.000 MM para la compra del Centro Empresarial Milán en la ciudad de Bogotá, una transacción relevante para la diversificación de ingresos por tipo de activo y sector económico. Esta adquisición se financió a través de una deuda de corto plazo a tasa fija.

Finalmente, continuando con la estrategia de crecimiento del Fondo, a lo largo del 2022 se ha realizado el análisis de diferentes oportunidades de inversión con un especial enfoque en activos logísticos y especializados. Los criterios de selección de activos siguen estando alineados con las tendencias del mercado inmobiliario y el portafolio objetivo del Fondo, que busca mantener un portafolio sólido y diversificado para que con una adecuada gestión pueda continuar ofreciendo retornos estables y competitivos en el largo plazo.

2. Comportamiento del portafolio y estrategia de crecimiento

Evolución de los activos bajo administración

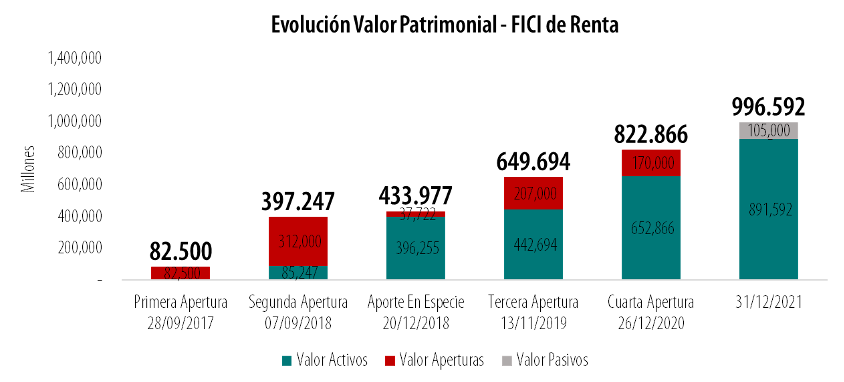

Desde el inicio de operación del Fondo Inmobiliario de Renta en 2017 su valor ha tenido

un incremento significativo, 12 veces superior al valor de la primera apertura ($82.500 MM). Este

crecimiento se ha visto apalancado en 5 aperturas (una de ellas en especie) y 3 deudas de corto

plazo que suman $105.500 MM, mediante las que se han buscado recursos para avanzar en la

adquisición de inmuebles que hasta la fecha suman un total de 49 activos equivalentes a 193.245

metros cuadrados arrendables distribuidos en las principales ciudades y municipios de Colombia.

Durante el primer semestre del 2022 el valor patrimonial del vehículo tuvo un incremento a razón de la valorización de los inmuebles, obtenida mediante el incremento diario en el valor de la unidad, reflejando la variación de la UVR que es la forma de actualizar diariamente el valor de los activos a mercado con la inflación, los ajustes realizados por los avalúos y las actualizaciones trimestrales llevadas a cabo por 414 Capital, el valorador independiente del portafolio, así como las valoraciones mensuales de los patrimonios autónomos. Por otro lado, el valor de los pasivos también aumentó con la adquisición de dos nuevas deudas a corto plazo en lo corrido del año que suman $49.500 MM las cuales fueron tomadas para la adquisición de los nuevos activos.

Teniendo en cuenta lo anterior, el Fondo Inmobiliario de Renta cerró el primer semestre del año con un valor total de activos de $996.592 MM, ubicándose nuevamente como el cuarto vehículo inmobiliario más grande del país. Este crecimiento contempla la adquisición de dos bodegas en el Centro Empresarial Milán el 14 de marzo, por un monto de $42.000 MM, equivalentes a un área arrendable de 20.072 m2. Estos inmuebles tienen como arrendatarios a la empresa de comercio mayorista OFIX Suministros y a la empresa de servicios logísticos Servientrega.

Inmuebles del portafolio

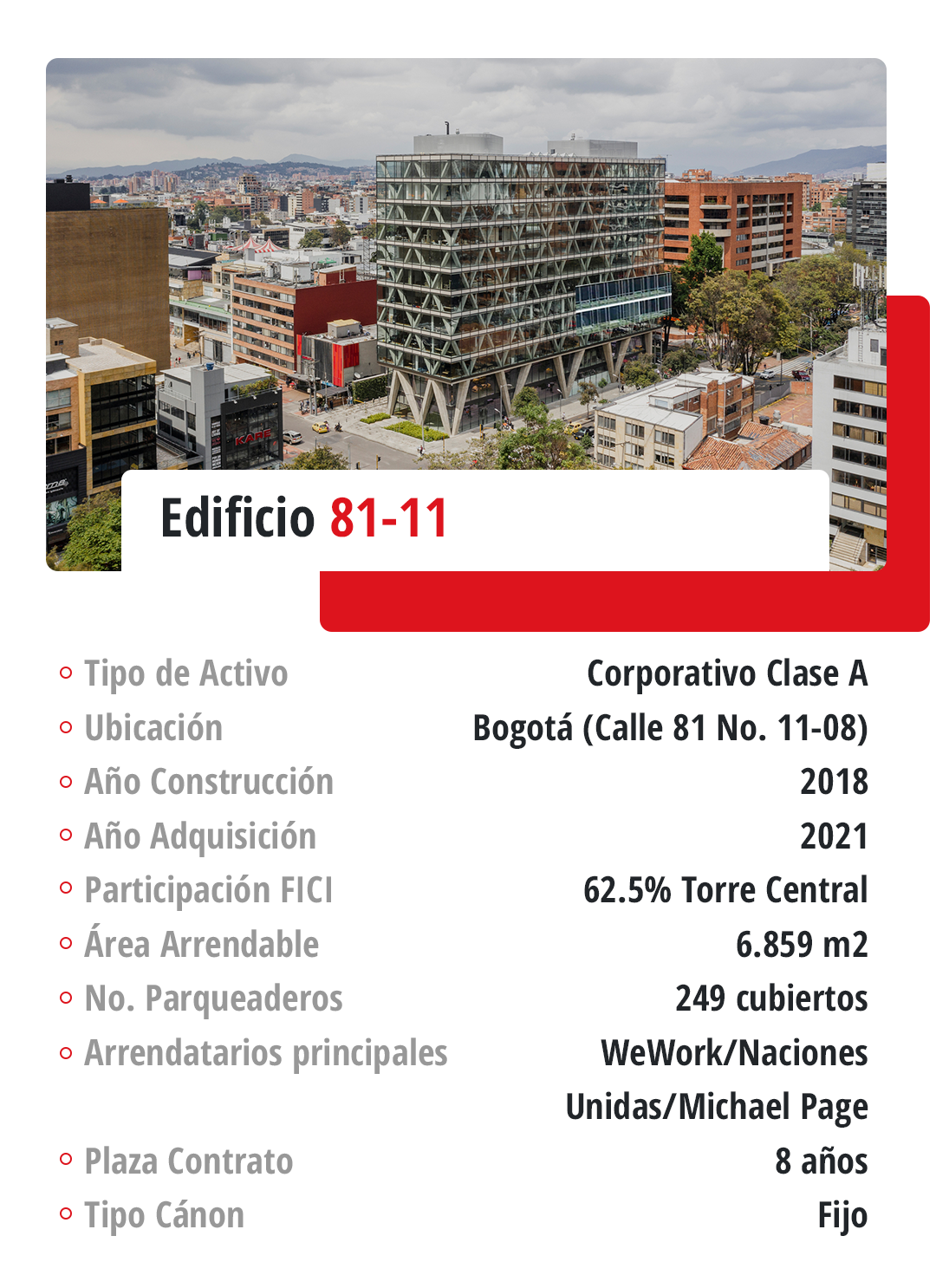

Corporativo: El Fondo cuenta con seis activos corporativos de las mejores especificaciones, ubicados en la ciudad de Bogotá y en la ciudad de Cali.

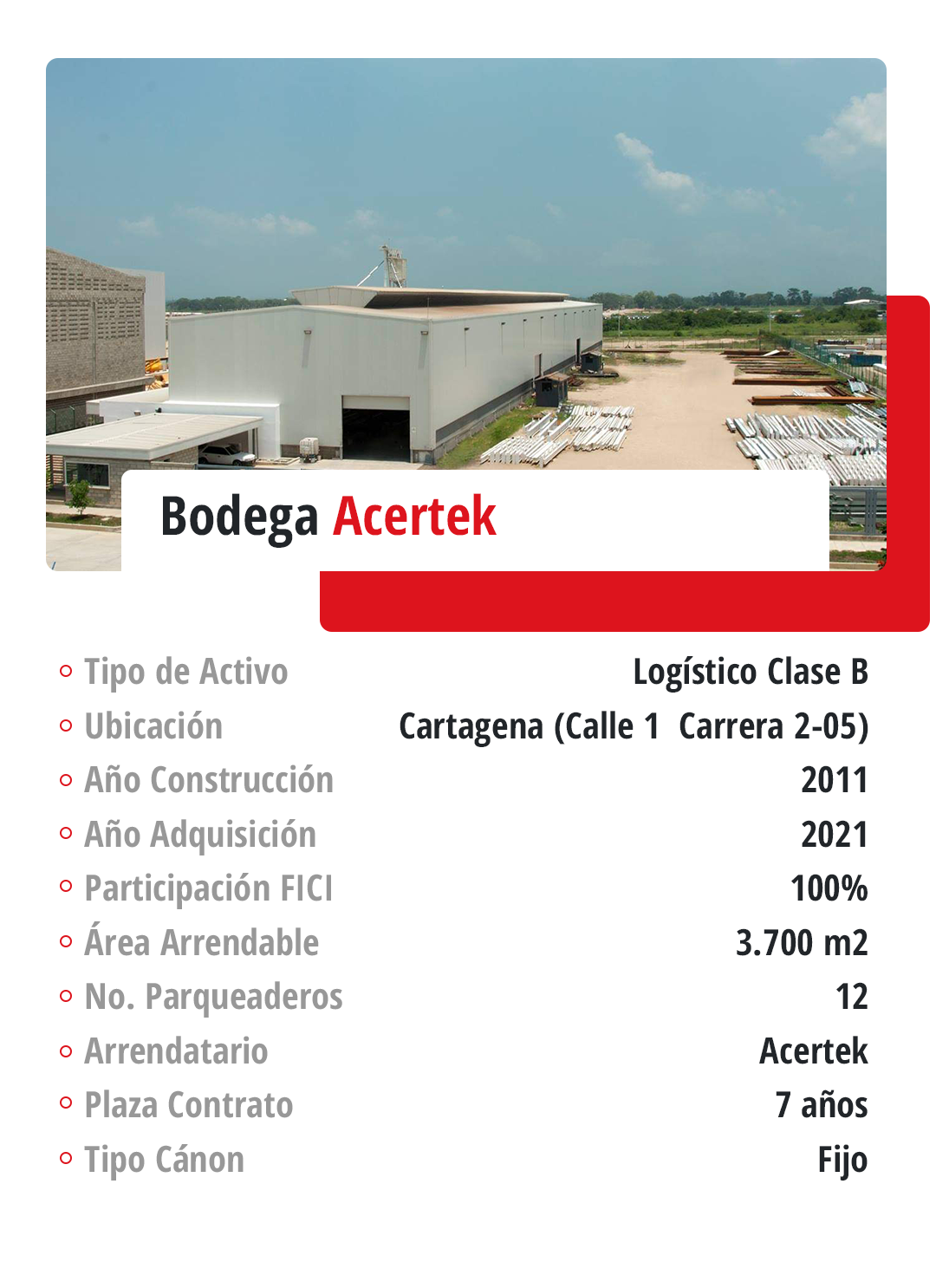

Logístico e industrial: El portafolio cuenta con dos bodegas en las que cuatro arrendatarios desarrollan su negocio. A estas dos bodegas se les suman otras dos bodegas que fueron compradas este semestre en el Centro Empresarial Milán.

Comercial: En cuanto al portafolio de inmuebles retail o comerciales, se incluyen centros comerciales, locales dentro de centros comerciales y locales stand alone, distribuidos en diversas ciudades y municipios a nivel nacional.

Especializados: El portafolio cuenta con 2 inmuebles especializados en salud, ubicados en dos ciudades Barranquilla y Bogotá.

Adquisiciones

Considerando el fortalecimiento en la demanda por activos de tipo industrial y logístico,

el 14 de marzo de 2022 se adquirieron dos bodegas en el corredor Calle 80 en Bogotá, el

corredor logístico más importante de Colombia. La bodega 3 cuenta con un área arrendable

de 10.815,4m2 y 17 muelles de carga, mientras que la bodega 4 consta de 9.256,6m2 de área

arrendable y 33 muelles de carga y tienen como arrendatarios a la empresa de comercio mayorista

OFIX Suministros y a la empresa de servicios logísticos Servientrega. Con esta adquisición

el Fondo de Inversión Colectiva Inmobiliario de Renta - Davivienda Corredores busca

aumentar su exposición en el sector logístico, de la mano de aliados relevantes dentro de

la cadena de distribución del país.

Teniendo en cuenta las buenas condiciones crediticias del mercado y el efecto positivo

que se tiene en la rentabilidad del activo, este es el segundo inmueble que se adquiere

en su totalidad por medio de deuda financiera.

Diversificación

Fondo Inmobiliario de Renta cuenta con 49 activos con presencia en más de 20 municipios y ciudades de Colombia. Teniendo en cuenta la relevancia y dinamismo de la capital en el desarrollo del sector de la construcción y demás industrias, además de las altas especificaciones de los inmuebles en esta ciudad y su importancia en el PIB nacional, el Fondo presenta una mayor exposición a propiedades ubicadas en Bogotá (48,00%), seguido de Villavicencio y Neiva (20,94% y 11,72% respectivamente) debido a que los centros comerciales Viva Malls de mayor tamaño están ubicados en estas ciudades.

Teniendo en cuenta el plan de expansión del portafolio del Fondo, durante el transcurso del semestre, con la adquisición del Centro Empresarial Milán en Bogotá se diluyó la concentración de las ciudades capitales no principales, que ha sido una estrategia del equipo gestor desde finales de 2018.

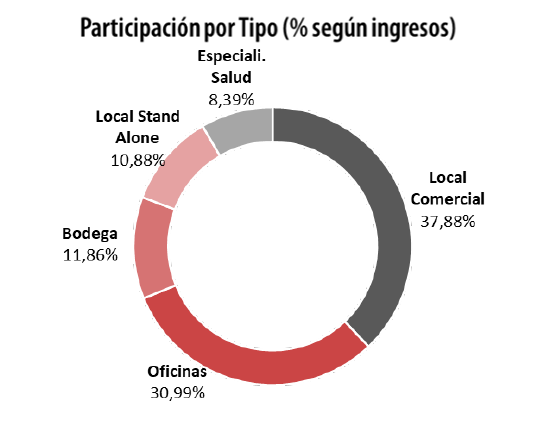

En cuanto al tipo de activo, la mayor exposición del Fondo continúa siendo los locales en centros

comerciales con el 37,88% de los ingresos, seguido de las oficinas que se ubican en 30,99%, en tercer

lugar se encuentran las bodegas con una participación de 11,86% de los ingresos y en cuarto lugar

se ubican los locales stand alone que representan un 10,88% de los ingresos del Fondo. Finalmente,

la categoría de especializados aumentó a 8,39%, debido a que se incluyó el activo Al Paso Plaza en

esta categoría porque más del 70% de sus ingresos provienen de arrendatarios del sector salud. En línea

con el portafolio objetivo, la gestión del equipo del Fondo se ha enfocado en diluir la exposición a

locales comerciales y aumentar la participación en activos logísticos e industriales, además de

crecer en inmuebles especializados.

Los objetivos en términos de diversificación por tipo de activo fueron cumplidos gracias a la

adquisición del Centro Empresarial Milán que incrementa la exposición en logística y al cambio de

categoría de Al Paso Plaza, con lo cual bajó la exposición de oficinas y aumentó la de activos

especializados en salud.

En términos de arrendatario, el Fondo cuenta a cierre de semestre con 254 empresas responsables

de los contratos, que tenemos en permanente seguimiento para controlar su nivel de riesgo de

tal manera que el portafolio tenga claridad de la condición de cada contraparte. En ese sentido

es clave dar a conocer que la gran mayoría de los ingresos está generada por grandes empresas

nacionales y multinacionales con solidez financiera y crediticia, quienes soportan la generación

de rentas hacia los inversionistas en el largo plazo, dejando un pequeño porcentaje de los ingresos

en cabeza de pequeñas empresas locales que están presentes en los centros comerciales y no constituyen

ningún riesgo para el portafolio porque son muy numerosos y representa cada uno de ellos una porción

marginal de los ingresos cada mes.

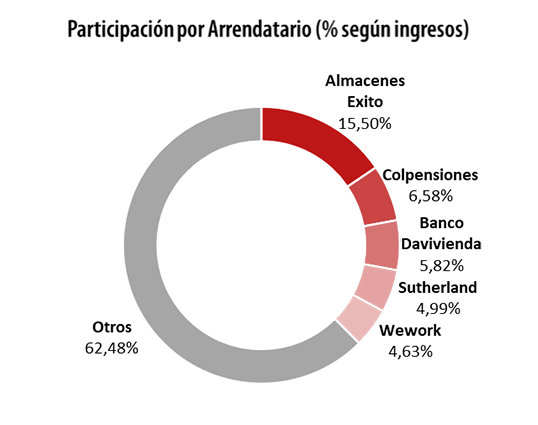

Los principales arrendatarios del Fondo son Almacenes Éxito con el 15,50% de los ingresos, seguido por Colpensiones (6,58%),

Banco Davivienda (5,82%), Sutherland (4,99%) y WeWork (4,63%) que completan el ranking de los cinco más relevantes. Acá se

resalta la disminución de Almacenes Éxito que es un 2,42% menor a la presentada en diciembre de 2021, bajando la exposición

de acuerdo con las teorías de manejo de portafolios.

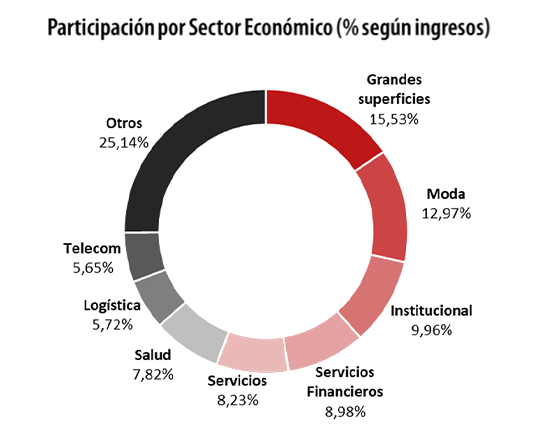

Los más de 250 arrendatarios del Fondo se encuentran diversificados en más de 10 sectores económicos entre los cuales se destacan: grandes superficies con una participación del 15,53% (liderado por Grupo Éxito), el sector moda (12,97%), que continúa con la recuperación que inició en el año anterior; el sector institucional con el 9,96% en donde el más importante es Colpensiones, que está ubicado en el edificio Oxo 69 en Bogotá; y el sector de servicios financieros que comprende una participación de 8,98% con las sucursales arrendadas a Banco Davivienda como mayor participante de esta categoría.

Gestión comercial

Durante el primer semestre de 2022, se evidencia la recuperación y estabilización para la

industria inmobiliaria, ya que los diferentes sectores a los que pertenecen los arrendatarios

del Fondo han implementado nuevas dinámicas en su operación garantizando el retorno a los

espacios de forma eficiente y segura. Esta situación ha generado que el Fondo deba acercarse

mucho a sus arrendatarios para determinar la mejor estrategia de apoyo sin afectar la promesa

de valor hacia los inversionistas.

En cuanto a la comercialización de áreas vacantes, se firmaron 17 contratos nuevos de arrendamiento

con marcas como Forus (Oficinas), Colsubsidio, Viva 1A, Coosalud (Especializado Salud), Jon Sonen,

Salud Total, Pepe Ganga, y Virrey Solis (Centros Comerciales), que representan más de 4.681 m2.

Con esto, la vacancia económica del Fondo cierra el primer semestre del año en 3,46%. Vale la pena

mencionar que esta es la menor vacancia histórica del Fondo desde septiembre de 2018, momento en

el que entraron al portafolio los centros comerciales Viva Sincelejo, Viva Villavicencio y

San Pedro Plaza en Neiva.

La ocupación del portafolio ha tenido incrementos durante el primer semestre del año impulsado principalmente por la categoría comercial y especializados en salud.

De acuerdo con la dinámica de los diferentes sectores, los segmentos más afectados por la emergencia sanitaria en relación con un bajo tráfico

en los activos se dio en los centros comerciales y en las oficinas. Sin embargo, en el inicio de 2022 el comercio de propiedad única a nivel nacional

continuó recuperando en tráfico y ventas, con muy buenos resultados también en comercialización de áreas disponibles; las oficinas por su parte

continúan en el proceso de regreso a la presencialidad bajo modelos híbridos con alternancia y también se ha presentado una demanda importante de

empresas principalmente multinacionales, que no han encontrado áreas apropiadas y han tenido que ir a espacios de coworking mientras encuentran lo que buscan.

Esta demanda se ve impulsada por la desvalorización del peso colombiano frente al dólar, que vuelve más competitivos los precios de los espacios de

oficinas en un mercado laboral muy capacitado para atender la operación de estas empresas multinacionales.

Vale la pena mencionar que durante el semestre hubo un acuerdo con un arrendatario del Fondo que inicialmente tenía tres pisos en Paralelo 108 con un

contrato de arrendamiento que tenía vencimiento en noviembre de 2022. El acuerdo se materializó con la entrega de uno de los tres pisos y con la

ampliación del plazo del contrato para los dos pisos restantes, que ahora tienen vencimiento en noviembre de 2028. De la misma manera, destacamos

que el piso entregado por esta multinacional no tuvo un solo día de vacancia y fue comercializado inmediatamente a otra empresa a través de un contrato

firmado a 10 años con vencimiento en 2032. Es relevante hacer énfasis en que logramos extender el plazo de los contratos, mantuvimos

la ocupación con empresas multinacionales y no se materializó ningún día de vacancia debido a que pudimos trabajar con tiempo, todo esto

gracias a la cercanía que tenemos con nuestros arrendatarios.

Por último, es importante mencionar que de los 83 contratos que tuvieron vencimiento durante el primer semestre del año, el 97,59% fueron renovados, manteniendo este índice de retención de arrendatarios en un rango muy favorable para el portafolio.

Inversiones y proyectos

Con el fin de conservar los inmuebles en buen estado, aumentar su valor en el tiempo y generar ingresos adicionales para el Fondo, durante el primer semestre del año se realizaron diferentes proyectos en la infraestructura física de algunos de los inmuebles.

Telecenter

Se llevó a cabo el mejoramiento del sistema de aire acondicionado, por medio del mantenimiento a los equipos actuales y la instalación de rejillas microperforadas de toma de aire exterior lo que permitió que la calidad del aire aumentará en un 65%. Adicionalmente se realizó un estudio estructural del inmueble para realizar la reparación de los pisos en las áreas comunes del piso 1 y 2. Finalmente se realizó el mantenimiento correctivo a las bandas de las escaleras eléctricas.

Centro Comercial San Pedro Plaza

En el Centro Comercial San Pedro Plaza, durante el primer semestre del año, se finalizaron las obras de adecuación para la plazoleta de comidas con la implementación del foodcourt, la zona de coworking, la remodelación de los baños y la adecuación del Viva Park. En total se desarrollaron seis proyectos en un área intervenida de 1.800 m2.

Zona Foodcourt San Pedro Plaza

Viva Park San Pedro Plaza

Alpaso Plaza

Se ejecutó el sellado de fachada y juntas del inmueble con el fin de mitigar las filtraciones de agua que se generan por la lluvia, adicionalmente se realizó la instalación de 14 luminarias exteriores mejorando la iluminación del espacio público y accesos que rodean el inmueble en un 35%.

Bodega Milán

En el Centro Empresarial Milán, se encuentra en ejecución la instalación de la red contra incendio del inmueble, que contempla desde la instalación del tanque de almacenamiento de agua hasta los rociadores y detectores de humo que componen el sistema. El proyecto se encuentra en un avance del 60% y se estima que para el mes de septiembre se encuentre finalizado.

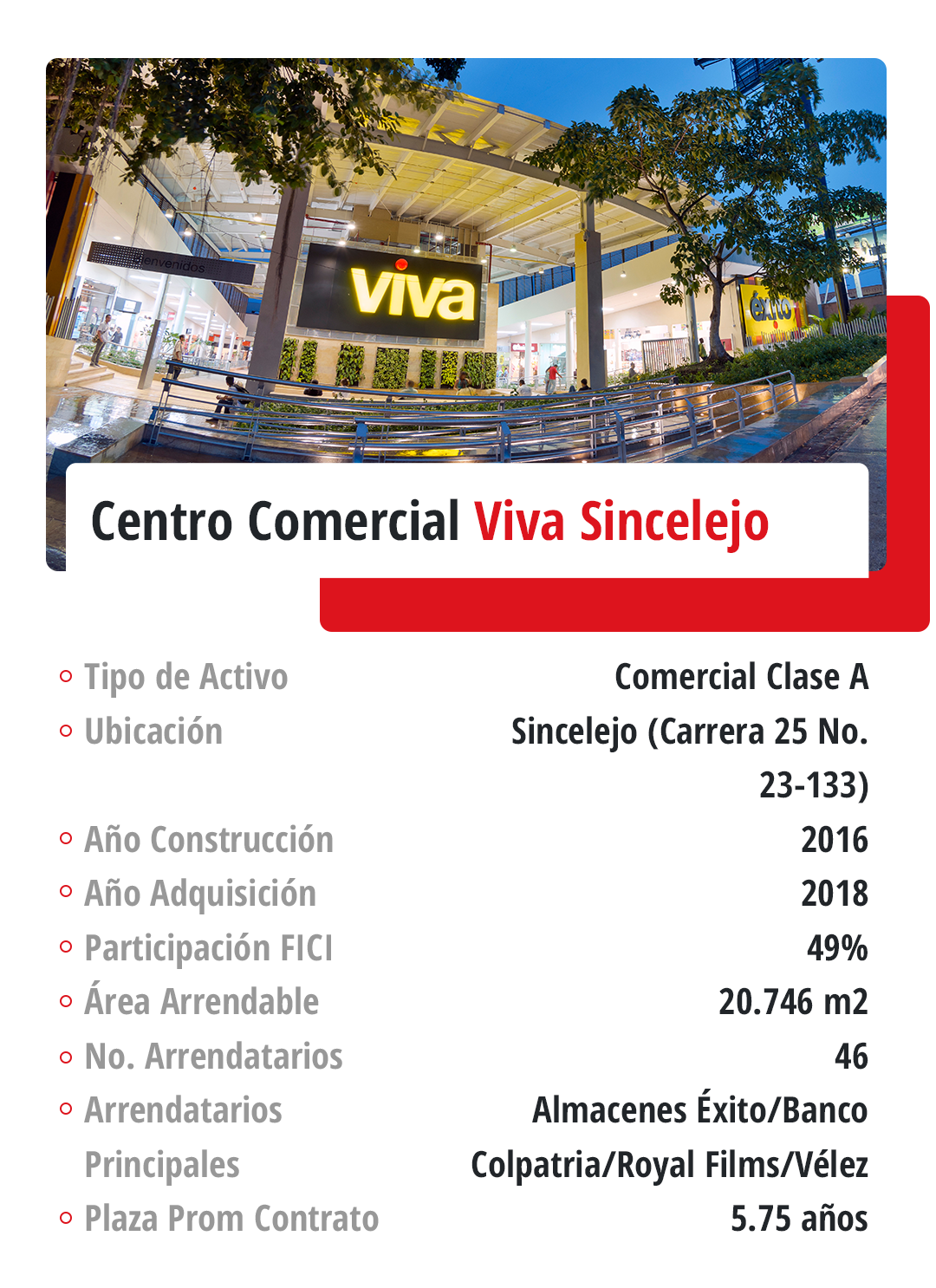

Centro Comercial Viva Sincelejo

Bistro Market Viva Sincelejo

Durante el primer semestre de 2022, en el piso 2 del centro comercial, se adecuó una zona de servicios de salud para el Grupo Virrey Solis. Adicionalmente se adelantó la negociación con marcas como Synlab, Colpatria y Salud Total.

Con respecto al proyecto Bistró, durante mayo se llevó a cabo la vinculación de algunas marcas tales como, Subway, Tostao, Buffalo RIbs y Pizza Hut. Adicionalmente se encuentra en ejecución la adecuación de la segunda fase del proyecto, la cual tiene como fecha prevista de terminación en julio de 2022.

Centro Comercial Viva Villavicencio

En el interior del centro comercial se realizó la adecuación de la plazoleta de comidas bajo el concepto de food court, en donde se realizó el cambio de luminarias, renovación del mobiliario y actualización de pisos.

Zona Foodcourt Viva Villavicencio

Adicionalmente, se adecuaron las diferentes plazas que componen el centro comercial, con la implementación de zonas verdes para generar espacios de permanencia en las zonas comunes, instalación de luminarias y cambio de mobiliario. Así mismo se realizó la adecuación de los baños actualizando los acabados arquitectónicos de estos.

Baños Viva Villavicencio

Como parte de las reformas y adecuaciones, en el inmueble, se desarrollará un proyecto bajo el concepto de Bistró que busca integrar una zona de restaurantes al centro comercial con la generación de nuevos accesos y espacios los cuales permiten dinamizar esa zona y mitigar los efectos climáticos a los que se expone la ciudad de Villavicencio.

Proyecto Bistró Viva Villavicencio

Es un proyecto que se desarrollará en un GLA de 1.822 m2 con una duración de seis meses en obra, estimando que su apertura se realice en diciembre de 2022, con una inversión aproximada de $14.000 MM, conformando 24 arrendatarios que se distribuyen en 13 locales y 11 burbujas, con la incursión de marcas principales como KFC, Jeno's Pizza, y Crepes. Con esto cuando el proyecto se encuentre estabilizado se obtendrán ingresos de alrededor de $2.400 MM.

Rentabilidad

La rentabilidad de un vehículo de inversión inmobiliario se divide en dos componentes: la valorización de los inmuebles, medida a través de metodologías de avalúo que determinan el precio de las propiedades en el tiempo y la distribución de rendimientos provenientes de los excedentes de liquidez producto del cobro de los cánones de arrendamiento a los inquilinos del Fondo.

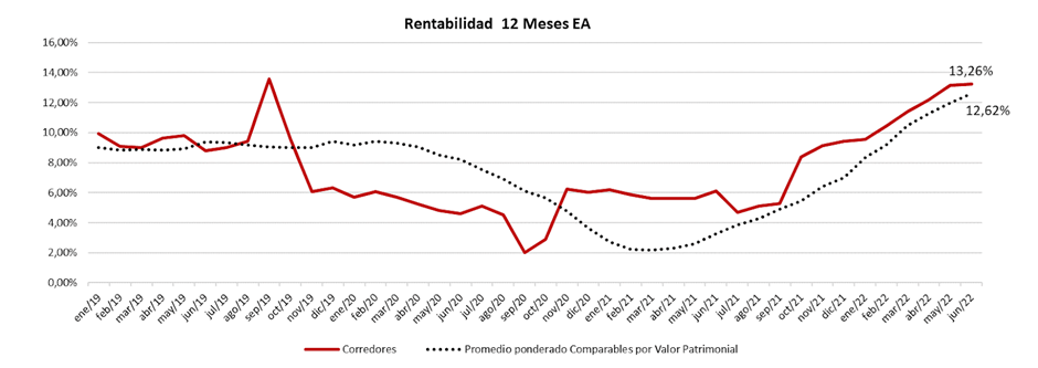

Teniendo en cuenta estos dos factores, gracias a la gestión activa realizada por el equipo Gestor y considerando la situación de reactivación del crecimiento económico en Colombia, el inicio de 2022 ha sido favorable para el Fondo en términos de rentabilidad que a 30 de junio se ubica en 13,26% E.A a 12 meses, compuesta por: i) 5,28% E.A. derivada de las cuatro distribuciones de rendimientos que se entregaron durante el último año y por ii) 7,58% E.A. a raíz de la valorización de los activos. Esta rentabilidad superó en 63 pbs el promedio ponderado por valor patrimonial de la rentabilidad de los comparables en ese mismo periodo.

Nota: el grupo de comparables incluye TIN Títulos Inmobiliarios, PEI, Inmoval de Credicorp Capital, Visum Capital de BTG Pactual e Inverlink y Comprar para Arrendar de Skandia.

Rendimientos distribuidos a los inversionistas

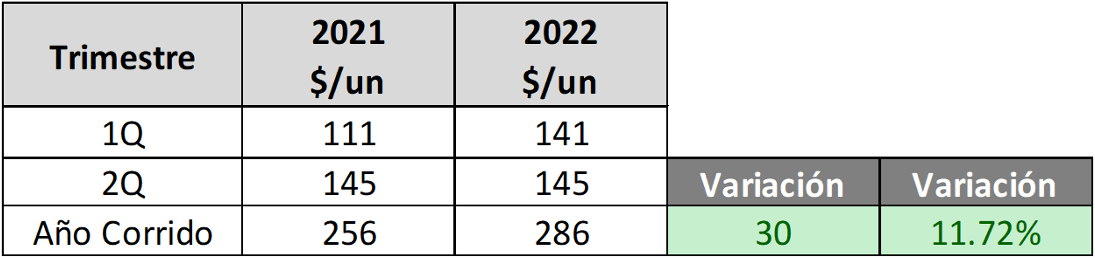

Uno de los objetivos del equipo gestor para 2022 es optimizar y hacer cada día más eficiente el manejo de la caja del Fondo. Teniendo en cuenta esto, durante el primer semestre del año se realizaron dos distribuciones de rendimientos que se destacaron por su alto valor dentro de los rangos de los últimos años. Al compararse con el mismo periodo del 2021, la variación porcentual de dichos rendimientos fue de 11,72% superior, equivalente a $30 adicionales a los distribuidos en el mismo semestre del año anterior.

Con esto, el dividend yield del Fondo Inmobiliario de Renta se ubicó en 5,00% para el cierre del primer semestre de 2022. Como se puede ver en la gráfica inferior, este resultado es superior en 85 pbs al de los comparables y posiciona al Fondo como el segundo vehículo inmobiliario con mejor retorno por dividendo en el año.

Valoración de los inmuebles

En lo corrido del año 2022, se realizaron los avalúos comerciales de los inmuebles con las compañías CBRE, Colliers y Logan; reconocidas por contar con los más altos estándares internacionales en la calidad de los reportes y sus metodologías de valoración, considerando los siguientes criterios:

- Descripción general del inmueble, que incluye la información referente a tipo de propiedad, año de construcción, área arrendable, uso del inmueble, condición y calidad de la edificación por cada sistema que lo compone.

- Análisis del impuesto predial y valor catastral.

- Análisis del mercado, que se realiza teniendo en cuenta comparables de mercado y las tendencias y condiciones de venta y renta en la zona del inmueble.

- Análisis de ingresos, que se lleva a cabo mediante los métodos de capitalización directa y flujo de caja descontado.

En relación con el cronograma de ejecución de los avalúos comerciales, durante el primer semestre del año se han realizado los avalúos de 39 activos que representan el 46.21% del total de los ingresos del portafolio, que corresponden a los inmuebles arrendados a Grupo Éxito, Telecenter, Centro Médico Murillo, Oxo 69, Portafolio Davivienda, Oficinas Publicar y el Centro Comercial Viva Villavicencio. Estos avalúos tuvieron un comportamiento positivo en total del 6.8% superior en comparación con los avalúos de los mismos inmuebles en el año 2021.

A cierre del primer semestre del año anterior la actualización de los reportes se encontraba en el 25% del total del portafolio, lo que refleja que en 2022 hay un avance en la estrategia de tener una distribución equitativa en la realización de avalúos, que busca reducir el impacto en el valor patrimonial por la concentración de las actualizaciones del valor de los activos. Asimismo, estos avalúos también tuvieron en cuenta los proyectos de inversión que se realizaron en algunos activos y que mejoraron su planta física. Lo anterior permitió que teniendo en cuenta todos los aspectos económicos, se refleje de forma adecuada el valor de las inversiones del Fondo.

Adicional al avalúo que se realiza para todos los inmuebles del portafolio, el Fondo Inmobiliario de Renta tiene en cuenta un proceso que permite ajustar el valor de las propiedades adquiridas de forma directa a través de escrituras públicas y que se refleja periódicamente en el valor de la unidad del Fondo:

- Valoración trimestral 414 Capital: El Fondo es el único vehículo de inversión inmobiliaria de la industria colombiana que siguiendo mejores prácticas internacionales, realiza una valoración trimestral de sus activos directos. Esto lo hace con el objetivo de actualizar el valor de sus inmuebles a precios de mercado con una periodicidad mayor a la que ofrece el avalúo comercial anual realizado por disposición normativa. La valoración trimestral independiente es realizada por 414 Capital, un proveedor integral de consultoría y asesoría financiera corporativa con sede en México. La empresa fue fundada en 2009, tiene más de 15 profesionales en su equipo, y es reconocida como líder de valoración independiente en América Latina.

De otro lado, los activos adquiridos a través de patrimonios autónomos tienen una metodología particular de valoración, que es determinada por la normatividad expedida por la Superintendencia Financiera de Colombia:

- Ajuste Patrimonios Autónomos: Mensualmente se actualiza el valor patrimonial de los Fideicomisos pertenecientes al portafolio (Centros comerciales Viva, Edificio 8111, la Torre Central Bog Américas y el Centro Médico Murillo) con base en los Estados Financieros del cierre del mes anterior. Dentro de este ajuste se incorporan principalmente tres rubros: Valorización por UVR diaria que se acumula durante todo el mes, las utilidades del ejercicio que produce el activo subyacente y una vez al año se incorpora el avalúo comercial mencionado previamente.

Teniendo en cuenta los puntos anteriores, los activos directos del Fondo registraron una valorización del 4,16% periodo vencido, mientras que los Patrimonios Autónomos incorporaron una valorización de 5,66% periodo vencido ambos a corte del 30 de junio de 2022. Estas cifras no contemplan el Centro Empresarial Milán, que fue adquirido en marzo del presente año.

Inversionistas

El Fondo Inmobiliario de Renta desde su estructuración fue concebido como una alternativa que permitiera democratizar la inversión en inmuebles que por sus características podrían ser adquiridos únicamente por grandes jugadores de la industria inmobiliaria. En línea con esta premisa, la composición de inversionistas del Fondo se caracteriza por contar con una alta participación del sector retail, en el que predominan las personas naturales.

Con base en lo anterior, la composición medida por número de inversionistas muestra que el 86,53% equivale a inversionistas personas naturales, el 13,36% corresponden a personas jurídicas y el 0,12% hace referencia a inversionistas institucionales. De otro lado, al realizar la composición de acuerdo con el monto invertido, la mayor parte es representada por personas naturales (54,59%), seguido de personas jurídicas (36,25%) e institucionales (9,17%).

A pesar de las altas volatilidades del mercado de valores de Colombia y la incertidumbre ocasionada durante los dos últimos años por la pandemia, el Fondo Inmobiliario de Renta registró una retención de inversionistas del 94,70% en el primer semestre del 2022 donde se evidencia incluso que el 3,69% de ellos aumentó su participación en el vehículo.

Adicionalmente, es relevante destacar que durante el primer semestre del 2022, ingresaron al Fondo 330 inversionistas nuevos mediante el mercado secundario, con lo que el semestre cerró con un total de 4.245 inversionistas, equivalente a 56 inversionistas más que a inicios del semestre. Con este número, el Fondo Inmobiliario de Renta continúa siendo el segundo vehículo inmobiliario con mayor número de inversionistas en Colombia.

3. Mercado secundario

El Fondo Inmobiliario de Renta de Davivienda Corredores tiene uno de los mercados secundarios más líquidos y dinámicos de la industria de vehículos inmobiliarios en Colombia. Esto se debe principalmente a que sus más de 4.200 inversionistas permiten atomizar las unidades de participación y de esta manera hacer fácil y rápida la compra y venta de las mismas, a través de numerosas transacciones en el mercado secundario con las que se consiguen altos niveles de liquidez.

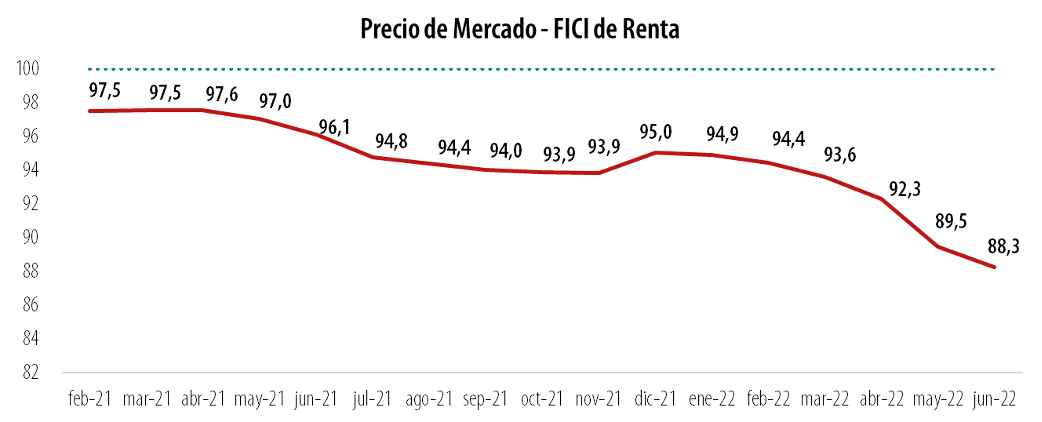

En lo corrido de 2022 el mercado secundario del Fondo ha registrado un monto total transado de $26.123 MM y su precio de mercado se ha ubicado en un valor promedio del 88,25%. Adicionalmente, se realizaron 617 transacciones durante el primer semestre del año, haciendo que el vehículo se transara en el mercado secundario el 92,62% de los días hábiles.

Pese a los buenos resultados presentados por el Fondo para este primer semestre de 2022, su mercado secundario se ha visto impactado por algunos eventos ajenos a la gestión como la incertidumbre política impulsada por las elecciones presidenciales, los incrementos en tasas de interés, las expectativas del decrecimiento económico en algunas de las potencias mundiales y, en general, un deterioro en la confianza de los inversionistas, que los ha llevado a liquidar posiciones en vehículos financieros como el Fondo y esto se ha traducido en una caída en los volúmenes transados frente a los montos registrados en años anteriores y a su vez una disminución en los niveles de precio del mercado secundario.

Sin embargo, es importante mencionar que después de la crisis generada en el 2020 como consecuencia de la pandemia, la industria de vehículos inmobiliarios en Colombia ha venido recuperándose fuertemente, registrando rentabilidades promedio ponderado por valor patrimonial por encima del 12,60% en los últimos 12 meses, que han sido posibles gracias a bondades de los activos inmobiliarios como la cobertura natural que representan frente a la inflación, su estabilidad frente a diferentes ciclos económicos y su baja correlación con activos financieros tradicionales. En este sentido, es de esperar que la evolución del mercado secundario de los vehículos inmobiliarios refleje los buenos resultados de la industria y sus expectativas de crecimiento.

Aproximadamente el 22,09% del total del monto transado en el mercado secundario de los vehículos inmobiliarios colombianos pertenecen al FICI de Renta.

4. Comportamientos del mercado inmobiliario

Resumen

Luego del impacto ocasionado por la pandemia de COVID-19, el mercado inmobiliario ha tenido una fase de recuperación que continúa consolidándose durante el primer semestre de 2022, demostrando su estabilidad, además de su capacidad de adaptarse a nuevas tendencias y a todos los cambios estructurales que la crisis impulsó.

En el segmento de oficinas, a medida que pasan los meses es más notable el cambio estructural generado por la pandemia. Considerando esto, toma cada vez más relevancia realizar una diferenciación entre espacios prime (de alta calidad) y no prime (calidad media-baja) debido a que los primeros, durante y después de la pandemia, se han caracterizado por ser los espacios más demandados por las empresas y, por lo tanto, han presentado un mejor desempeño que el resto del mercado. Las tendencias de flight to quality (preferencias hacia espacios de calidad) y flight to flex (preferencias hacia la flexibilidad de áreas) serán dos de los factores más importantes que tendrán en cuenta las empresas a la hora de ubicarse en un espacio corporativo.

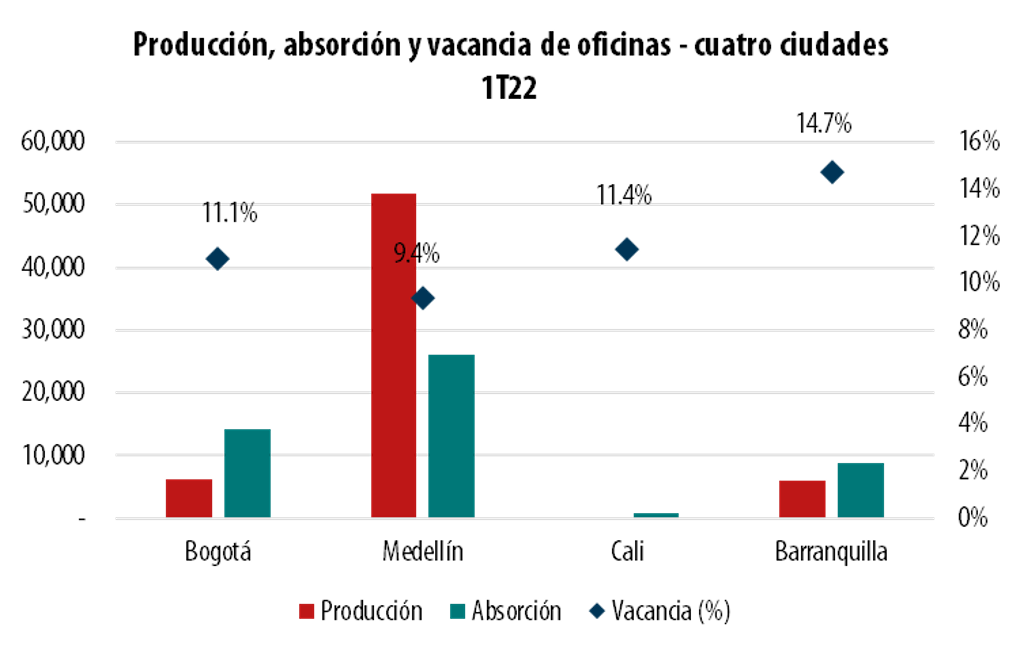

Al igual que en el cierre de 2021, el comportamiento del segmento corporativo continuó estando ligado a las nuevas modalidades de trabajo que fueron impulsadas durante la pandemia: el trabajo híbrido y remoto. Para las principales ciudades de Colombia, durante los primeros meses del año, hubo un aumento en la ocupación de espacios de oficinas, que, al ser comparado con el primer y el cuarto trimestre de 2021, presenta un excelente dinamismo, sobre todo de empresas pertenecientes a servicios tercerizados y farmacéuticas.

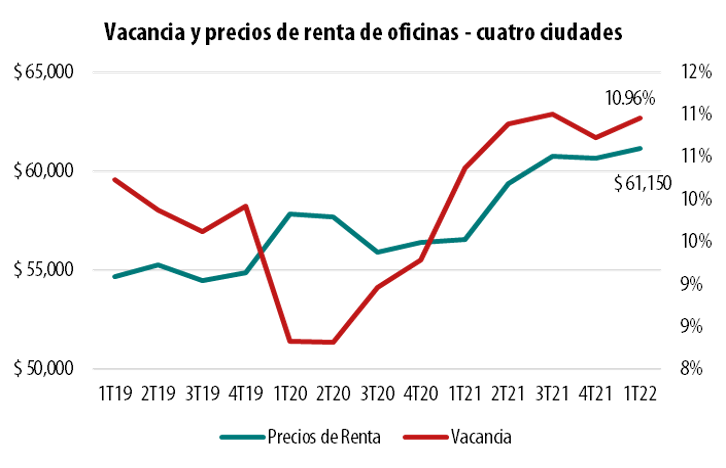

A pesar del incremento en la absorción (ocupación) de este sector, el mercado de oficinas mostró un ascenso de la vacancia, pasando del 10.70% al 10.96% entre el último trimestre de 2021 y el primer trimestre de 2022, generado por un aumento en la oferta de espacios en Medellín. Por su parte, en Bogotá se mantuvo estable (11.1%), mientras en Barranquilla (14.7%) y Cali (11.4%) hubo un descenso de áreas disponibles.

Los precios de renta alcanzaron un crecimiento del 8.1% anual con un promedio de $61.150 para las cuatro principales ciudades, demostrando nuevamente la recuperación del sector posterior a la pandemia.

Incluye mercados de Bogotá, Medellín, Barranquilla y Cali

Según JLL, asesor de mercado inmobiliario del Fondo y una de las principales consultoras inmobiliarias a nivel mundial, el flight to quality, donde las oficinas de mejores características son las más solicitadas; y el flight to flex, oficinas capaces de ajustar sus espacios hacia unos más flexibles, con diferentes ambientes y espacios colaborativos, serán las tendencias que marcarán el comportamiento futuro de las oficinas, además de convertirse en características primordiales para continuar con el retorno de los empleados a sus espacios físicos de trabajo.

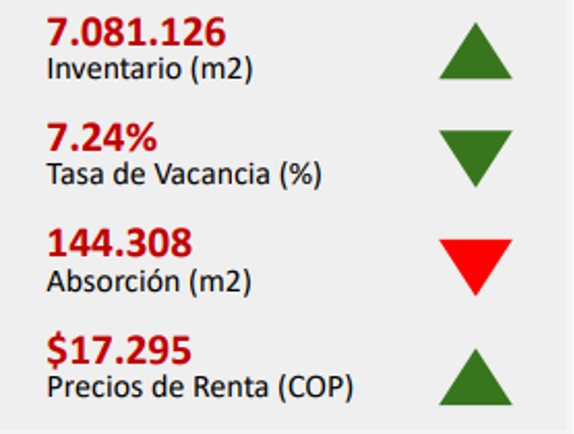

El segmento industrial y logístico es cada vez una opción de inversión más atractiva para los inversionistas de cualquier segmento; de la misma manera que es cada vez más relevante para la operación de las empresas. Por ello, en el primer trimestre de 2022 continuó el buen desempeño de este sector impulsado por la demanda permanente de compañías que buscan perfeccionar sus procesos de producción y logística a medida que se ajustan a nuevas tendencias de consumo, tales como el comercio electrónico y a las dificultades en las cadenas de suministro mundiales. La necesidad de las empresas por ocupar este tipo de espacios ha implicado una caída sobresaliente en las tasas de vacancia de los principales mercados de Colombia, haciendo cada vez más complicada la búsqueda de espacios disponibles con las características necesarias para la correcta operación y el desarrollo de procesos.

Este segmento continúa siendo el sector inmobiliario de mejor desempeño durante el primer semestre de 2022 y de perspectivas sobresalientes para el mediano y largo plazo. Lo anterior estuvo principalmente impulsado por la necesidad de las empresas por mantener altos niveles de inventario debido a las complicaciones logísticas alrededor del mundo, además de los cambios en los hábitos de consumo de las personas y la relevancia cada vez mayor del comercio electrónico.

En los primeros tres meses del año se ocuparon más de 144.000 m2 entre los corredores de Bogotá, Medellín, Barranquilla y Cali. A pesar de que este nivel estuvo por debajo del observado un año atrás, el dinamismo del mercado continúa siendo positivo: La tasa de espacios desocupados tuvo un descenso del 4% frente al primer trimestre de 2021 y del 0.7% frente al último trimestre, ubicándose en 7.2%. Además, los precios siguieron la dinámica de oferta y demanda, creciendo a una tasa del 14% anual, ubicándose en $17.294 en promedio para las cuatro principales ciudades de Colombia.

Incluye mercados de Bogotá, Medellín, Barranquilla y Cali

Vale la pena mencionar que el auge y desarrollo que ha presentado este mercado en los últimos años ha hecho más complicada la búsqueda de espacios para los ocupantes, ya que la disponibilidad de propiedades es cada vez menor. Teniendo en cuenta lo anterior, es cada vez más común observar compañías que buscan crecer su operación industrial y logística, mediante desarrollos o proyectos construidos a su medida y con el apoyo financiero de inversionistas con alta capacidad de caja.

Los centros comerciales de las principales ciudades de Colombia se han visto favorecidos por el comportamiento que ha tenido el consumo de los hogares del país, haciendo que las ventas de las plazas comerciales se incrementen, así como el tráfico y la ocupación de sus locales. Al igual que en las oficinas, es cada vez más importante realizar una diferenciación entre los centros comerciales de propiedad única y aquellos pertenecientes a múltiples propietarios, debido a que los primeros han alcanzado niveles de recuperación acelerados, ya que han tenido la ventaja de actuar rápidamente frente a las dificultades presentadas por la pandemia.

Factores como la implementación de servicios omnicanal, la transformación del espacio hacia uno más experiencial y la presencia de servicios complementarios, son algunas de las estrategias que los centros comerciales están ejecutando con buenos resultados. Finalmente, la pandemia complicó las cadenas de suministro global, que además se han visto afectadas por conflictos políticos.

Lo anterior, acompañado de una alta inflación ha incrementado los precios y costos de materiales de construcción, haciendo difícil la producción de nuevo inventario de oficinas, bodegas y centros comerciales. Teniendo en cuenta esto, es de esperarse una absorción continua de los espacios disponibles, permitiendo una compresión de las tasas de vacancia para los diferentes mercados inmobiliarios.

Desde el tercer trimestre de 2021, el mercado de centros comerciales ha mostrado una recuperación gradual, reflejada en los niveles de ocupación de locales y en la consecuente disminución de la disponibilidad de estos. Durante los tres primeros meses del año en Bogotá, Medellín, Barranquilla y Cali hubo una disminución en las tasas de vacancia frente al mismo periodo de 2021, pasando del 8.1% al 6.9%. De igual manera, esto se vio reflejado en la ocupación (absorción) de locales comerciales, que alcanzó una cifra de 22.322 m2 hasta marzo, 20.600 m2 más ocupados frente al primer trimestre de 2021, respondiendo a un desempeño favorable en los mercados de Bogotá y Medellín, los más grandes en Colombia.

Por su parte, los precios de renta tuvieron una leve corrección a la baja, disminuyendo $3.125/m2 frente al mismo periodo de 2021, ubicándose en un promedio de $95,377 para las cuatro principales ciudades. La recuperación de los centros comerciales ha sido consecuencia, además, del desempeño del gasto de los hogares colombianos, quienes en el primer trimestre de 2022 alcanzaron un valor de $219 billones de pesos, un crecimiento anual del 4%. De igual forma, las ventas de comercio al por menor tuvieron una variación anual del 12%, nuevamente mostrando el excelente comportamiento del consumo privado.

Incluye mercados de Bogotá, Medellín, Barranquilla y Cali

En cuanto a perspectivas, existen factores que serán determinantes para el desempeño de los centros comerciales: la implementación de servicios omnicanal, la transformación del espacio físico hacia uno que ofrezca más experiencias y; la implementación de nuevos servicios complementarios que mejoren el mix comercial tales como bancos y centros de salud de baja complejidad.

Nota: Análisis de Corredores Davivienda con información extraída de los reportes de mercado inmobiliario de Colliers International.

Finalmente, los expertos del mercado inmobiliario prevén que en el corto y mediano plazo serán pocos los desarrollos de centros comerciales en las principales ciudades de Colombia. Lo anterior permitirá absorber más fácilmente la oferta disponible en este momento y beneficiará la recuperación económica del sector.

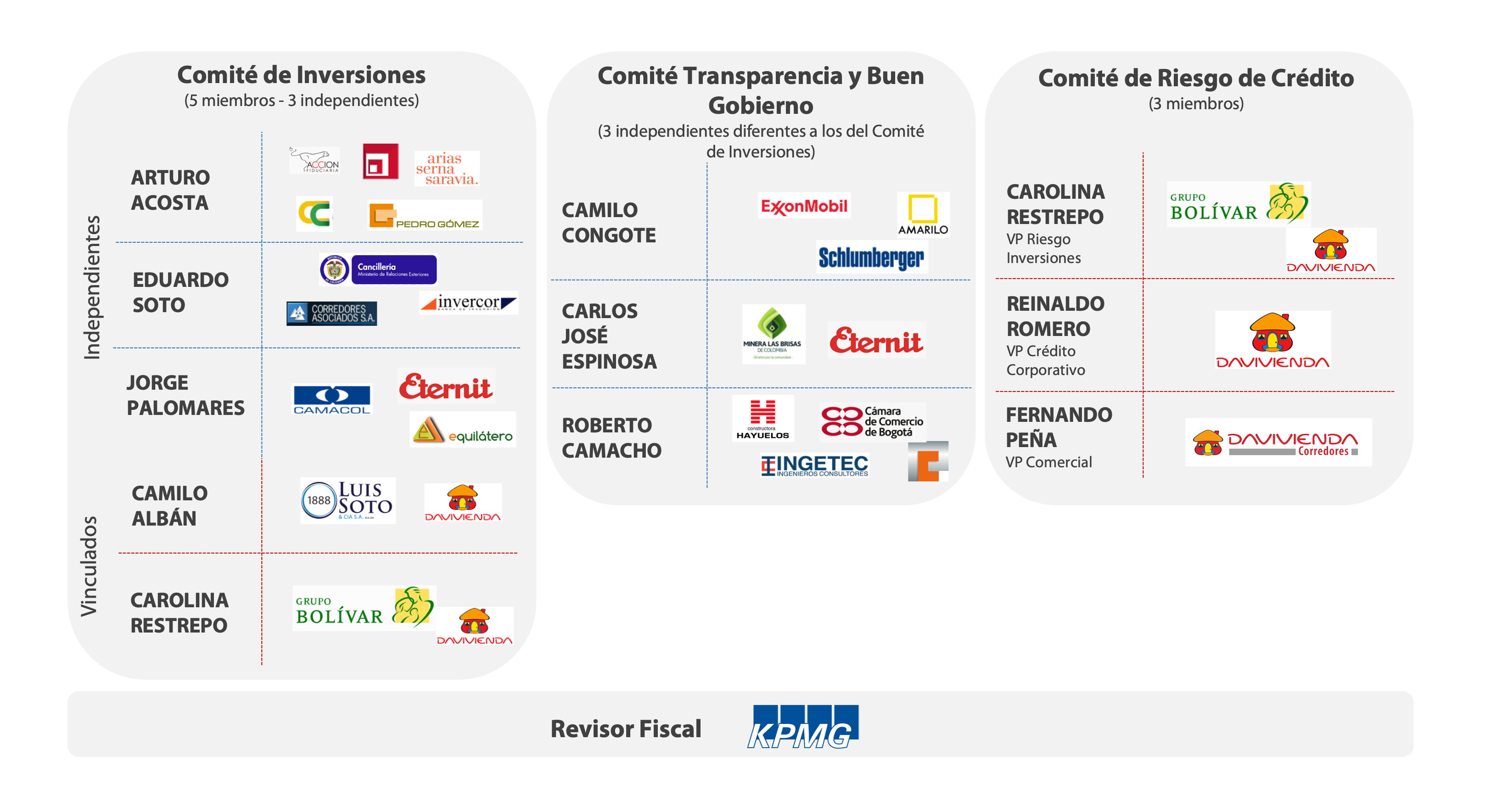

5. Estructura del Fondo Inmobiliario de Renta y Gobierno Corporativo

Un vehículo de inversión inmobiliario respaldado por una institución de altos estándares: El 25 de febrero de 2022 BRC Standard & Poors ratificó la calificación de calidad en la administración de portafolios para Corredores Davivienda de P AAA, que corresponde a la calificación más alta otorgada por la BRC. Esta calificación indica que “la estructura organizacional, operativa y financiera, la gestión de riesgos y la calidad de los controles que ejercen los órganos encargados procuran y permiten la aplicación de los mejores estándares para los recursos administrados”. En la revisión se confirmó la calificación AAA en riesgo de contraparte.

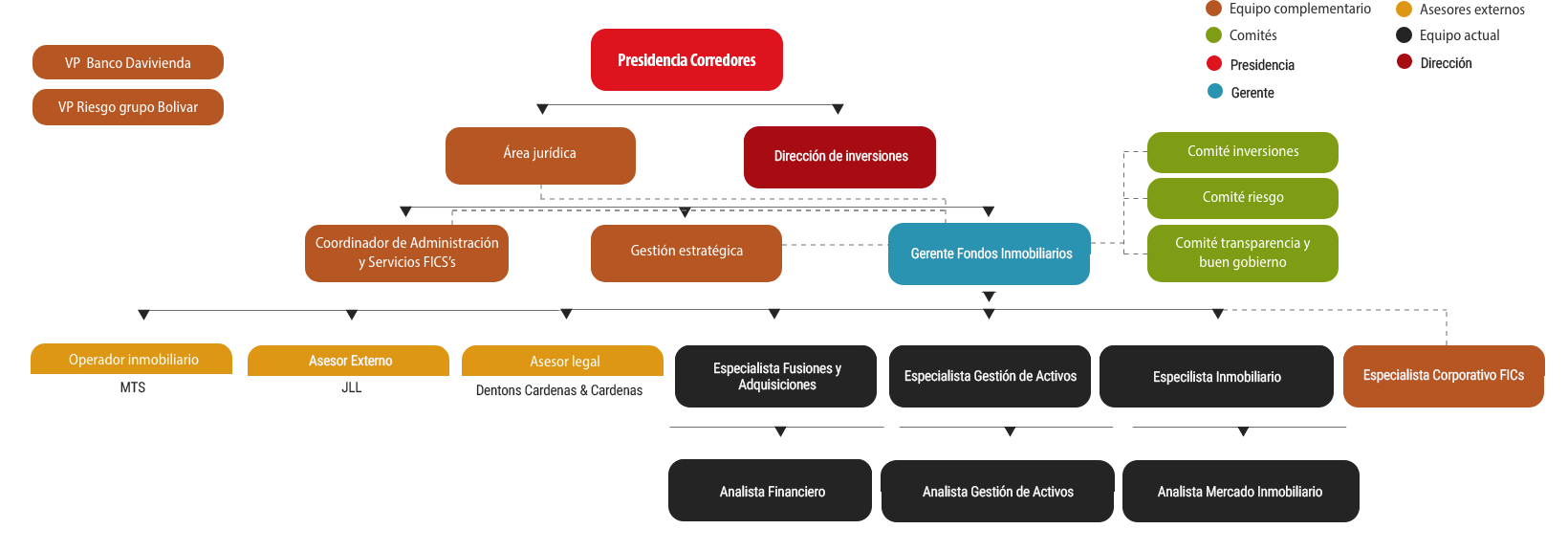

Equipo Gestor

El FICI de Renta, además de estar compuesto por un equipo gestor principal, tiene la ventaja de estar respaldado por diversas áreas de Corredores Davivienda que permiten su crecimiento y desempeño óptimo.

Gobierno Corporativo

Para contribuir al fortalecimiento de las buenas prácticas del Fondo y al crecimiento sostenible del portafolio mediante directrices estratégicas, el Gobierno Corporativo del FICI de Renta está conformado por tres comités: Comité de Inversiones, Comité de Riesgos y Comité de Transparencia y Buen Gobierno.

Comité de Inversiones: es la principal instancia que aprueba o desaprueba la inversión y desinversión de activos. Actúa como órgano consultivo y asesor del Gerente, así como también define las políticas para la adquisición, operación y liquidación de las Inversiones en Activos del Fondo. Como buena práctica el Comité de Inversiones ha tomado todas las decisiones por unanimidad de sus miembros presentes.

Comité de Riesgos: tiene como objetivo evaluar los potenciales arrendatarios del Fondo y su nivel de riesgo emitiendo un concepto de los mismos para el Comité de Inversiones; igualmente hace seguimiento a la situación financiera de cada uno de los actuales arrendatarios del Fondo y define las políticas de provisiones y castigos de cartera. Este Comité se realiza para ser un referente de buenas prácticas en la industria.

Comité de Transparencia y Buen Gobierno: regulado por el reglamento del Fondo. Este Comité está encargado de aprobar las operaciones celebradas entre el Fondo y las Afiliadas de la Sociedad Administradora, y deberá reunirse únicamente cuando las circunstancias lo requieran. La Sociedad Administradora del Fondo decidió constituir este Comité como buena práctica.